Uzmanību !!!

Šī lappuse ir

izstrādāšanas stadijā un tādēļ nav pilnīga...

Kārtība kādā AVS Bilances programmā tiek slēgts gads:

4.1.1. Palīglīdzekļi -> Aprēķini ->

ir jāpārbauda visas aprēķina formulas, kārtībā, kas ir aprakstīta Bilances instrukcijā.

4.1.2. Kamēr nav slēgti operāciju konti, jāizdrukā Datu skatīšanas -> Ieņēmumi/Izdevumi -> Aprēķina veids 2 uz perioda beigām.

pēc atlikumu metodes.

4.1.3. Ievadīšana -> Aprēķini taisām operāciju kontu slēgumu, kārtībā, kāda ir parādīta Bilances aprakstā.

4.1.4. Tagad var drukāt Bilanci - Datu skatīšana ->Bilance - > Jauna forma;

4.1.5. Paskaidrojumus bilances un ieņēmumu / izdevumu aprēķinu rindiņām var saņemt no kontu apgrozījumu atskaitēm, bet debitoru un kreditoru no attiecīgo kontu apgrozījumu atskaitēm.

4.3. Kursu starpības aprēķins.

Kursu starpības (svārstības) aprēķinus var veikt par jebkuru laika periodu. Lai pareizi aprēķinātu svārstības ir nepieciešams:

4.3.1. Tiem kontiem, kuriem būs svārstība ir nepieciešams uzrādīt kā tā tiks rēķināta

U - personu griezumā (debitoriem un kreditoriem) vai K - mūsu uzņēmuma (programmas lietotāja) ietvaros - kase un banka.

4.3.2. Dokumentu sarakstā Palīglīdzekļi -> Klasifikatori -> Dokumentu veidi -> ir jābūt "24. Kursu svārstība " ar sekojošu tipveida kontējumu:

Uzmanību !. Ir jāņem vērā tas, ka svārstība tiks rēķināta automātiski tikai tādā gadījumā, kad dokumentu (ieejošās, izejošās pavadzīmes un tt.) apmaksa notiek tajā pašā valūtā, kādā bija izrakstīts un iegrāmatots dokuments. Citos gadījumos svārstības aprēķins jāveic "rokas" režīmā, operējot ar valūtas konta izdruku attiecīgai personai. To var izdarīt ar speciāla dokumenta veida palīdzību, ko programmas ietvaros var izveidot programmas lietotājs pats.

4.3.3. Pirms svārstības aprēķina ir jāpārbauda valūtu kursi, vismaz uz svārstības aprēķina datumu. Ir jāņem vērā to, ka, ja uz aprēķina dienu kursa nebūs, programma paņems iepriekšējo ierakstu, kas var gadīties nepareizs.

4.3.4. Kad kursi ir ievadīti, jāiet Ievadīšana -> Citi dokumenti -> "24. Kursu svārstība" un jāizveido jaunu dokumentu.

Ievadot dokumentu izvēlās citu juridisko vai fizisko personu, kad rēķina svārstību debitoriem vai kreditoriem. Savs uzņēmums ir jāizvēlas, kad rēķina svārstību savai valūtas kasei vai bankai. Ar F10 taustiņa palīdzību var pārliecināties par notikušā kontējuma pareizību.

Pēc veiksmīga aprēķina uz ekrāna parādās rezultāts konkrētai personai:

Kā arī redzēt konkrētā dokumenta izdruku.

Turklāt rezultātu var izmainīt, nospiežot taustiņu "Enter" uz izvēlēta dokumenta, ja tas saskaņots ar debitoru vai kreditoru un nepieciešams kaut kādu apsvērumu dēļ.

4.4. Avansa atskaites aizpildīšana,

kad pērk preces.

4.5. Avansa darījumi, slēgums,

kontējumi.

Avanss var ienākt ar kases ieņēmuma orderi vai ar ieejošo maksājuma uzdevumu. Avanss var būt samaksāts ar maksājuma dokumentiem. Programmā ir paredzēti speciāli tipveida kontējumi šiem darījumiem.

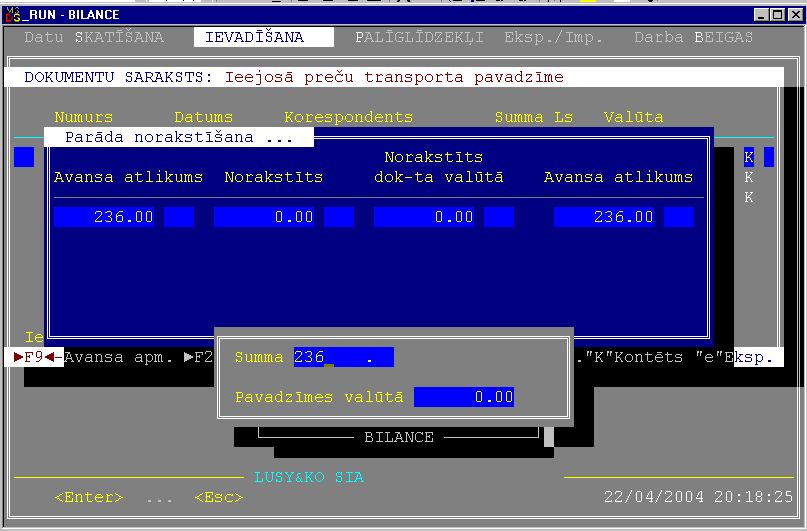

4.5.1. Preču saņemšana pēc samaksāta avansa.

Gan Bilances, gan Noliktavas programmās var realizēt avansa dzēšanu saņemot preces vai ievadot ieejošās pavadzīmes ar taustiņa F9 palīdzību. Ja kādam uzņēmumam iepriekš tika samaksāts avansa un pēc tam tiek ievadīta ieiejoša pavadzīme, ir iespējams nospiest taustiņu F9 - avansa apmaksa. un ievadīt dzēsto avansa summu. Tā var būt dzēsta pilnībā vai daļēji. Kontējumi ir redzami nospiežot taustiņu F10.

a) Avansa summa sakrīt ar pavadzīmes summu.

b) Avansa summa nesakrīt ar pavadzīmes summu.

Maksājuma uzdevuma kontējums: D 2190 K 2620 - 1180 Ls Dok.summa Y

D 5721 K 2311 - 180 Ls Dok.summa N

PPR vai rēķina kontējums: D 7120 K 5310 - 1800 Ls Dok.summa Y

D 2311 K 5310 - 324 Ls Dok.summa Y

D 5310 K 2190 - 1180 Ls Dok.summa N

D 5721 K 2311 - 144 Ls Dok.summa N ( 324-180 )

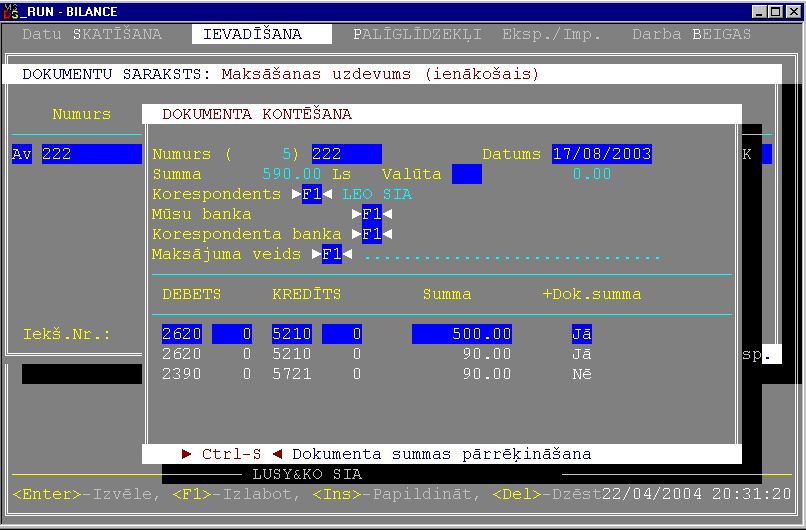

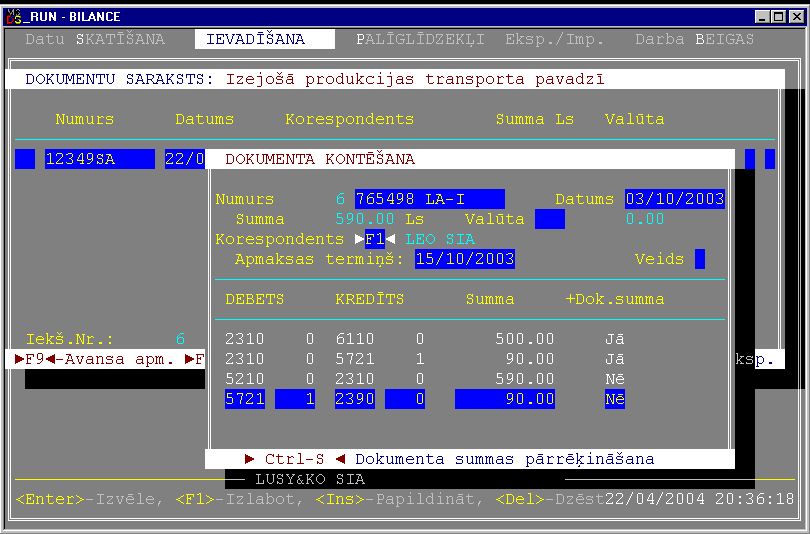

4.5.2. Preču izsniegšana pēc saņemtā avansa ir iepriekšējās darbības spoguļattēls. Tā atšķiras tikai ar tipveida kontējumu un ar PVN norēķiniem. Viens no kontējuma variantiem, kad

a) saņemtā avansa summa sakrīt ar izsniedzamo dokumentu summu, redzams attēlā. Pavadzīmes kontējumā konta 5721 (PVN) subkonts 1 (piemērā) neiekļūst PVN deklarācija, par ko var pateikt attiecīgajā subkonta iestādījumā, ko var izdarīt Palīglīdzekļi -> Klasifikatori -> Konti ->

b) Avansa summa nesakrīt ar pavadzīmes summu.

Maksājuma uzdevuma kontējums: D 2620 K 5210 - 1180 Ls Dok.summa Y

D 2390 K 5721 - 180 Ls Dok.summa N

PPR vai rēķina kontējums: D 2310 K 6110 - 1800 Ls Dok.summa Y

D 2310 K 2390 - 324 Ls Dok.summa Y

D 5210 K 2310 - 1180 Ls Dok.summa N

D 2390 K 5721 - 144 Ls Dok.summa N ( 324-180 )

4.8. Kontu sākuma stāvokļa ievadīšana.

4.11. Fiziskā persona kases orderī.

Barters ir darījums, kad personas apmainās ar precēm, neveicot maksājumus ar naudas līdzekļu palīdzību. Lai AVS programmā ievadītu bartera darījumus Ievada sadaļa izvēlas "Citi dokumenti"-> "Barters".(11.dokumenta veids). Kad ir ievadīts bartera darījuma cita juridiska vai fiziska persona, datums un numurs, programma piedāvā izvēlēties - ievadīt Izejošo pavadzīmi vai ieejošo pavadzīmi šajā darījumā. Atkarībā no tā, barters ies vienu vai otru ceļu, kad sākumā ir saņemtas preces, vai preces bartera darījumā sākumā tiks dotas. Ja izvēlās, piemēram izejošās pavadzīmes, parādās izvēlētai personai nosūtīto pavadzīmju saraksts. No tā, tāpat ka citās programmas vietās, var izvēlēties pavadzīmes šim bartera darījumam. Turklāt ar "+" zīmi var izvēlēties citas izejošās pavadzīmes, ar "-" zīmi ieejošās pavadzīmes. Tādējādi katram bartera darījumam var izvēlēties neierobežotu dokumentu skaitu.

Bartera darījums ir tad barters, kad izejošās pavadzīmes summa ir vienāda ar ieejošās pavadzīmes summu, kā tas ir redzams zemāk

Katram bartera darījumam ir iespējams pierakstīt piezīmi. Tas ir lietderīgi gadījumā, kad barters tiek ievadīts Bilances programmā ar summām, bez preču saraksta. Piezīmes var kalpot tam, ka var vismaz aprakstīt maināmo preces vai priekšmetus īsumā.

Taustiņš F10 dod iespēju redzēt bartera darījuma kontējumu.

Parasti bartera kontējums parāda kredīta (piemērā - 5310) debeta (2310) savstarpējo slēgumu, ja darījums noticis vienā atskaites perioda laikā. Citus, sarežģītākus bartera darījumu variantus apstrādājot, programmas lietotājam ir jāievēro likumdošanas prasības. Sakarā ar to bartera darījumu kontējumus var izmanīt un papildināt ar papildus kontējumu rindiņām.

{kind=link}

{kind=link}

{kind=link}